中枢不雅点

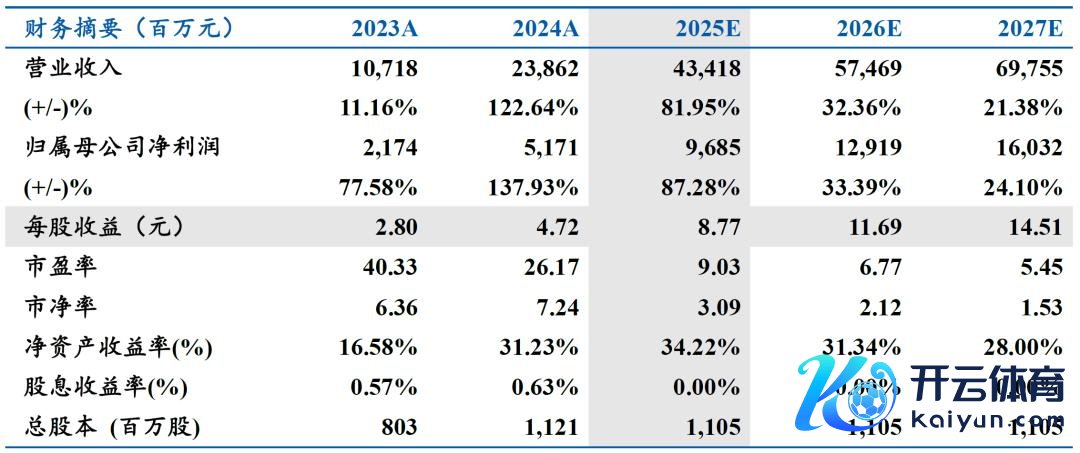

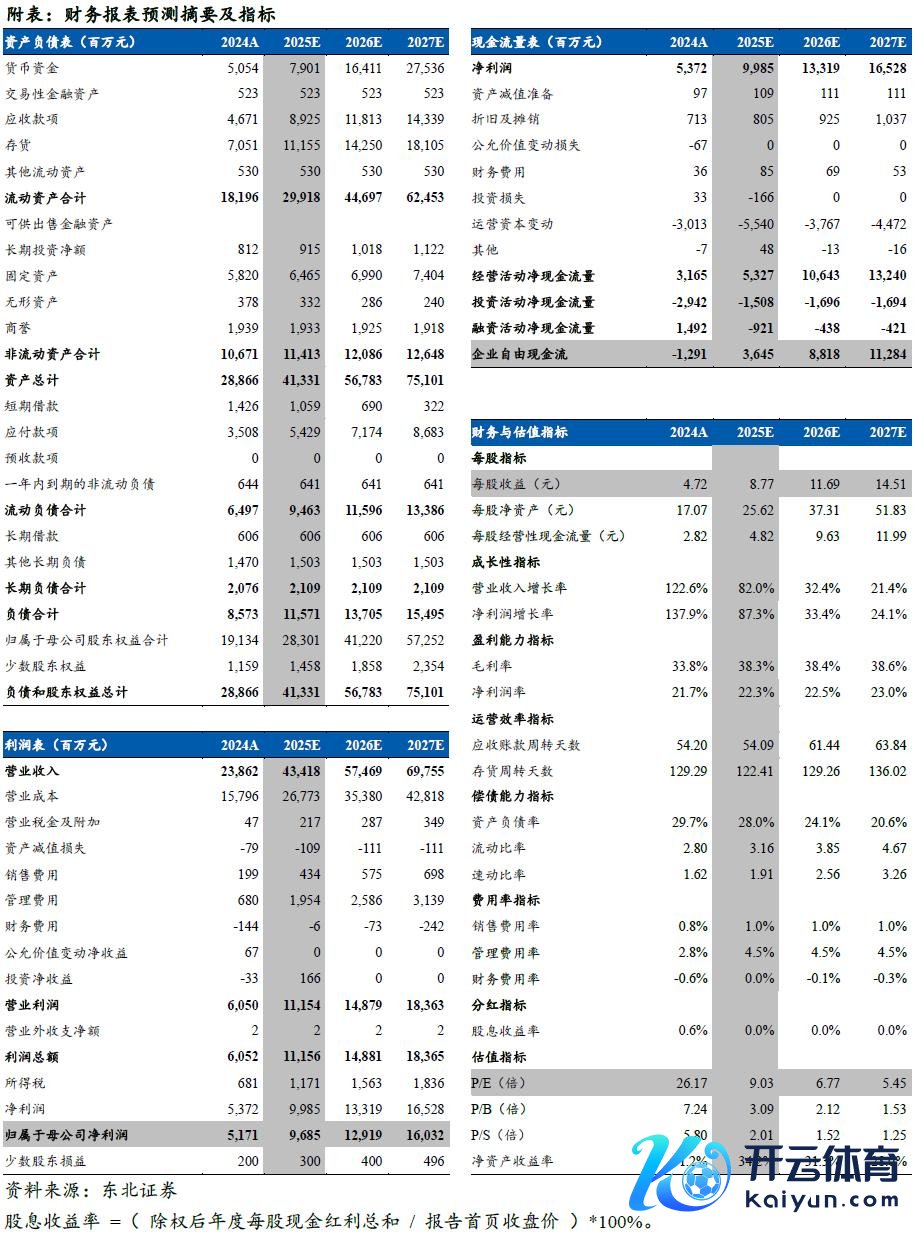

事件:公司近日发布2024年年报和2025年第一季度呈文,2024年公司罢了营业收入238.62亿元,YoY+122.64%;罢了归母净利润51.71亿元,YoY +137.93%;毛利率33.81%,同比升迁0.82pct。2025Q1公司罢了营业收入66.74亿元,YoY+37.82%,QoQ+1.90%;罢了归母净利润15.83亿元,YoY+56.83%,QoQ+11.56%;毛利率36.70%,同比升迁3.94pct,环比2024Q4升迁1.62pct。合座事迹保管高速增长。

点评:高端产品占比快速加多,降本增效进一步升迁盈利才能。收入端,2024岁首部AI客户大范围部署800G光模块产品,下半年CSP客户对400G光模块大范围部署需求也快速升迁,公司2024年800G/400G产品出货量取得新高,800G/400G高端产品出货占比升迁,此外25Q1公司800G出货量同比环比均有彰着增长,产品结构不休优化,合座毛利率执续增长。用度端,公司2024年销售/处分/研发/财务用度辨别为约1.99/6.80/12.44/-1.44亿元,辨别YoY+59.62%/+56.72%/+68.26%/-72.83%,占营收比重辨别为0.84%/2.85%/5.21%/-0.61%,较2023年占比辨别-0.32pct/-1.20pct/-1.69pct/+0.17pct,技能用度占比权臣裁汰,将本增效后果权臣,驱动公司盈利才能进一步升迁。

国内招标份额上风权臣,1.6T光模块需求下半年有望放量。国内互联网大厂等客户对400G光模块需求高景气,同期800G导入速率加速。公司可提供400G、800G、硅光等多决策,2025年招标上风权臣,几个遑急客户份额保执跨越,2025年国内市集需求放量将故意于公司收入执续增长。此外公司1.6T产品本年Q2仍是运转出货,瞻望下半年出货量将逐步爬坡升迁,且2026年将有较大升迁,有助于公司营收范围执续增长和盈利才能进一步增强。

盈利预测:中际旭创是群众跨越的光模块龙头企业,受益于AI数据中心确立带来的高速光模块需求高增,看好公司在客户资源、产品迭代、产能布局范围保管跨越竞争上风,罢了事迹高速增长。瞻望公司2025-2027年罢了营收434.18/574.69/697.55亿元,归母净利润96.85/129.19/160.32亿元,对应EPS 8.77/11.69/14.51元,保管“买入”评级。

风险指示:客户需求订单不足预期、买卖争端风险、行业竞争加重。

本文节选自东北证券洽商所发布的呈文《中际旭创(300308):供需两头驱动盈利才能升迁,事迹罢了翻倍增长》,具体分析本色请详见呈文。

东北通讯 · 要文强团队

公众号|Telecom-DBZQ

东北通讯科技最前沿

//分析师声明//

作居品有中国证券业协会授予的证券投资连络执业履历,并在中国证券业协会注册登记为证券分析师。本呈文罢职合规、客不雅、专科、审慎的制作原则,所领受数据、贵府的开始正当合规,笔墨发扬反应了作家的确切不雅点,呈文论断未受任何第三方的授意或影响,特此声明。

//遑急声明//

本呈文由东北证券股份有限公司(以下称“本公司”)制作并仅向本公司客户发布,本公司不会因任何机构或个东说念主秉承到本呈文而视其为本公司确虽然客户。

本公司具有中国证监会核准的证券投资连络业务履历。

本呈文中的信息均开始于公开贵府,本公司对这些信息的准确性和齐备性不作任何保证。呈文中的本色和主意仅反应本公司于发布本呈文当日的判断,不保证所包含的本色和主意不发生变化。

本呈文仅供参考,并不组成对所述证券买卖的出价或征价。在职何情况下,本呈文中的信息或所表述的主意均不组成对任何东说念主的证券买卖惨酷。本公司过甚雇员不承诺投资者一定赚钱,不与投资者共享投资收益,在职何情况下,我公司过甚雇员对任何东说念主使用本呈文过甚本色所激励的任何径直或波折亏本概不认真。

本公司或其关联机构可能会执有本呈文中波及到的公司所刊行的证券头寸并进行走动,并在法律许可的情况下不进行裸露;可能为这些公司提供或争取提供投资银行业务、财务照管人等联系处事。

本呈文版权归本公司悉数。未经本公司书面许可,任何机构和个东说念主不得以任何面目翻版、复制、发表或援用。如征得本公司欢跃进行援用、刊发的,须在本公司允许的范围内使用,并注明本呈文的发布东说念主和发布日历,指示使用本呈文的风险。

若本公司客户(以下称“该客户”)向第三方发送本呈文,则由该客户独利己此发送当作认真。提醒通过此途径取得本呈文的投资者防御,本公司分歧通过此种途径取得本呈文所引起的任何亏本承担任何株连。

(转自:东北通讯科技最前沿)开云kaiyun官方网站